क्या PPF भविष्य की सेवानिवृत्ति योजना के लिए एक अच्छा उपकरण है?

एक सार्वजनिक भविष्य निधि (PPF) खाता दीर्घकालिक सेवानिवृत्ति योजना के लिए एक अच्छा उपकरण हो सकता है क्योंकि यह कई लाभ प्रदान करता है जो इसे एक आकर्षक निवेश विकल्प बनाते हैं। पीपीएफ खाते में निवेश के कुछ प्रमुख लाभों में शामिल हैं:

सुरक्षा: PPF एक सरकार समर्थित निवेश है, जो इसे अपेक्षाकृत सुरक्षित विकल्प बनाता है।

कर लाभ: PPF खाते में योगदान आयकर अधिनियम की धारा 80 सी के तहत कर कटौती के लिए पात्र हैं, प्रति वित्तीय वर्ष अधिकतम 1.5 लाख रुपये तक। इसके अलावा पीपीएफ अकाउंट पर मिलने वाला ब्याज टैक्स फ्री होता है।

लचीलापन: PPF खातों में 15 साल की दीर्घकालिक निवेश अवधि होती है, लेकिन उन्हें 5 साल के ब्लॉक में बढ़ाया जा सकता है। यह आपको निवेश क्षितिज चुनने की अनुमति देता है जो आपकी आवश्यकताओं को पूरा करता है।

आकर्षक ब्याज दर: PPF खाते एक आकर्षक ब्याज दर प्रदान करते हैं, जो सरकार द्वारा निर्धारित की जाती है। PPF खातों पर ब्याज दर वर्तमान में 7.1% प्रति वर्ष है।

कुल मिलाकर, PPF खाता दीर्घकालिक सेवानिवृत्ति योजना के लिए एक अच्छा उपकरण हो सकता है क्योंकि यह सुरक्षा, कर लाभ, लचीलापन और एक आकर्षक ब्याज दर का संयोजन प्रदान करता है। हालांकि, यह ध्यान रखना महत्वपूर्ण है कि पीपीएफ एक दीर्घकालिक निवेश है और ब्याज दर में समय के साथ उतार-चढ़ाव हो सकता है। किसी भी निवेश निर्णय लेने से पहले वित्तीय सलाहकार से परामर्श करना हमेशा एक अच्छा विचार है।

मैं अपना पीएफ बैलेंस कैसे चेक कर सकता हूं?

अपने भविष्य निधि (पीएफ) बैलेंस को ऑनलाइन जांचने के कई तरीके हैं:

ईपीएफओ पोर्टल के माध्यम से: https://www.epfindia.gov.in/ पर कर्मचारी भविष्य निधि संगठन (ईपीएफओ) की आधिकारिक वेबसाइट पर जाएं और अपने खाते में लॉग इन करें। एक बार लॉग इन करने के बाद, आप "पासबुक" अनुभाग के तहत अपना वर्तमान पीएफ बैलेंस देख सकते हैं।

उमंग ऐप के जरिए: ऐप स्टोर या गूगल प्ले से उमंग ऐप डाउनलोड करें। एक बार ऐप इंस्टॉल हो जाने के बाद, अपने मोबाइल नंबर और आधार नंबर का उपयोग करके खाते के लिए पंजीकरण करें। पंजीकरण के बाद, आप लॉग इन कर सकते हैं और "ईपीएफओ" अनुभाग के तहत अपना वर्तमान पीएफ बैलेंस देख सकते हैं।

उमंग वेबसाइट के माध्यम से: https://web.umang.gov.in/web/#/ उमंग की आधिकारिक वेबसाइट पर जाएं और अपने खाते में लॉग इन करें। एक बार लॉग इन करने के बाद, आप "ईपीएफओ" अनुभाग के तहत अपना वर्तमान पीएफ बैलेंस देख सकते हैं।

एसएमएस के जरिए: आप ईपीएफओ के निर्धारित नंबर पर एसएमएस भेजकर भी अपना पीएफ बैलेंस चेक कर सकते हैं। एसएमएस का प्रारूप "ईपीएफओएचओ यूएएन ईएनजी" है, जहां यूएएन आपका सार्वभौमिक खाता संख्या है और ईएनजी पसंदीदा भाषा है (उदाहरण के लिए, हिंदी, बंगाली, आदि)।

ध्यान रखें कि आपको अपने पीएफ बैलेंस की जानकारी तक पहुंचने के लिए अपने यूनिवर्सल अकाउंट नंबर (यूएएन) की आवश्यकता होगी। यदि आपके पास अपना यूएएन नहीं है, तो आप इसे अपने नियोक्ता से या ईपीएफओ की वेबसाइट पर जाकर प्राप्त कर सकते हैं।

मैं अपना पीएफ ऑनलाइन कैसे निकाल सकता हूं?

अपने भविष्य निधि (पीएफ) को ऑनलाइन निकालना एक त्वरित और आसान प्रक्रिया है जिसे अपने घर के आराम से किया जा सकता है। यहां वे चरण दिए गए हैं जिन्हें आप ऑनलाइन निकालने के लिए अपना सकते हैं:

- कर्मचारी भविष्य निधि संगठन (ईपीएफओ) की आधिकारिक वेबसाइट पर https://www.epfindia.gov.in/

- यदि आपके पास पहले से कोई खाता नहीं है, तो उसके लिए पंजीकरण करें. पंजीकरण करने के लिए आपको अपने यूनिवर्सल अकाउंट नंबर (यूएएन) और अन्य व्यक्तिगत जानकारी की आवश्यकता होगी।

- अपने खाते में लॉग इन करें और "ऑनलाइन सेवाएँ" टैब पर नेविगेट करें।

- "क्लेम (फॉर्म 31, 19 और 10 सी)" विकल्प पर क्लिक करें।

- आवश्यक विवरण जैसे कि अपने बैंक खाते की जानकारी और निकासी का कारण भरें।

- कोई भी आवश्यक दस्तावेज अपलोड करें, जैसे कि आपका पैन कार्ड और आधार कार्ड।

- फॉर्म जमा करें और ईपीएफओ द्वारा आपके अनुरोध को संसाधित करने की प्रतीक्षा करें। जब आपका अनुरोध स्वीकृत हो जाएगा तो आपको एक एसएमएस या ईमेल प्राप्त होगा।

- एक बार मंजूरी मिलने के बाद, आपकी पीएफ राशि आपके बैंक खाते में जमा हो जाएगी।

ध्यान रखें कि आपको अपना पीएफ निकालने के लिए वर्तमान नियोक्ता के साथ कम से कम 2 महीने तक काम करने जैसी कुछ शर्तों को पूरा करने की आवश्यकता हो सकती है।

यह भी ध्यान देने योग्य है कि यदि आपने पांच साल की सेवा पूरी कर ली है, तो आप अपने ईपीएफ खाते की शेष राशि की पूरी राशि निकाल सकते हैं, लेकिन यदि आपने पांच साल से कम की सेवा पूरी कर ली है, तो आप केवल नियोक्ता के योगदान और ब्याज को वापस ले सकते हैं।

क्या हम पीएफ से पेंशन योगदान निकाल सकते हैं?

हां, अपने भविष्य निधि (पीएफ) खाते से अपना पेंशन योगदान वापस लेना संभव है, लेकिन कुछ शर्तें हैं जिन्हें पूरा किया जाना चाहिए।

कर्मचारी भविष्य निधि संगठन (EPFO) के अनुसार, आप अपना पेंशन योगदान वापस ले सकते हैं यदि:

- आपने 58 वर्ष या उससे अधिक की आयु पूरी कर ली है।

- आपने 10 साल या उससे अधिक की सेवा पूरी कर ली है।

- निकासी के समय आप नियोजित नहीं हैं।

यदि आप इन शर्तों को पूरा करते हैं, तो आप ईपीएफओ को फॉर्म 10 सी और फॉर्म 19 जमा करके अपना पेंशन योगदान वापस ले सकते हैं। आपको उम्र और सेवा का प्रमाण भी देना होगा, जैसे कि आपका जन्म प्रमाण पत्र या सेवा प्रमाण पत्र।

यह ध्यान रखना महत्वपूर्ण है कि एक बार जब आप अपना पेंशन योगदान वापस ले लेते हैं, तो आप 58 वर्ष की आयु तक पहुंचने के बाद कर्मचारी पेंशन योजना (ईपीएस) से मासिक पेंशन के लिए पात्र नहीं होंगे।

इसके अतिरिक्त, यदि आप 10 साल की सेवा पूरी करने से पहले अपना पेंशन योगदान वापस लेते हैं, तो आप ईपीएस पेंशन के लिए बिल्कुल भी पात्र नहीं होंगे।

अपने पीएफ खाते से अपने पेंशन योगदान को वापस लेने का निर्णय लेने से पहले दीर्घकालिक प्रभाव पर सावधानीपूर्वक विचार करना महत्वपूर्ण है। इस तरह के किसी भी निर्णय को लेने से पहले वित्तीय सलाहकार से परामर्श करना हमेशा एक अच्छा विचार है।

क्या PPF बच्चे के लिए एक अच्छा निवेश है?

पब्लिक प्रोविडेंट फंड (पीपीएफ) एक बच्चे के लिए एक अच्छा निवेश विकल्प हो सकता है क्योंकि यह कई लाभ प्रदान करता है, जिसमें कर लाभ, गारंटीकृत रिटर्न और दीर्घकालिक निवेश क्षितिज शामिल हैं। हालांकि, एक बच्चे के लिए पीपीएफ में निवेश करने से पहले निम्नलिखित कारकों को ध्यान में रखना महत्वपूर्ण है:

- केवल वही व्यक्ति पीपीएफ खाता खोल सकते हैं जिनकी आयु कम से कम 18 वर्ष है और जिनके पास पैन कार्ड है।

- सीमित योगदान: पीपीएफ में अधिकतम योगदान प्रति वित्तीय वर्ष 1.5 लाख रुपये तक सीमित है।

- लॉक-इन अवधि: पीपीएफ में 15 साल की लॉक-इन अवधि होती है, जिसका अर्थ है कि निवेश ति धन को परिपक्वता से पहले वापस नहीं लिया जा सकता है।

- कम रिटर्न: पीपीएफ पर रिटर्न की दर अन्य निवेश विकल्पों की तुलना में अपेक्षाकृत कम है।

अंत में, पीपीएफ एक बच्चे के लिए दीर्घकालिक निवेश के लिए एक अच्छा विकल्प हो सकता है यदि बच्चे के अभिभावक गारंटीकृत रिटर्न और कर लाभ के साथ कम जोखिम वाले निवेश विकल्प की तलाश कर रहे हैं। हालांकि, यह एक बच्चे के लिए सबसे अच्छा विकल्प नहीं हो सकता है यदि अभिभावक उच्च रिटर्न या अधिक लचीलेपन की तलाश में है। कोई भी निवेश निर्णय लेने से पहले, बच्चे के वित्तीय लक्ष्यों, अभिभावक की जोखिम सहिष्णुता और निवेश क्षितिज पर विचार करना महत्वपूर्ण है।

क्या माता-पिता बच्चे के लिए पीपीएफ कटौती का दावा कर सकते हैं?

जी हां, माता-पिता बच्चे के नाम पर पब्लिक प्रोविडेंट फंड (पीपीएफ) अकाउंट खोलकर अपने बच्चे के लिए पीपीएफ डिडक्शन क्लेम कर सकते हैं। कानूनी अभिभावक के रूप में, माता-पिता बच्चे के पीपीएफ खाते में योगदान कर सकते हैं और आयकर अधिनियम, 1961 की धारा 80 सी के तहत कर कटौती का दावा कर सकते हैं।

यह ध्यान रखना महत्वपूर्ण है कि पीपीएफ में अधिकतम योगदान प्रति वित्तीय वर्ष 1.5 लाख रुपये तक सीमित है और बच्चे को पीपीएफ खाता खोलने के लिए कम से कम 18 वर्ष का होना चाहिए और पैन कार्ड होना चाहिए। इसके अतिरिक्त, पीपीएफ में 15 साल की लॉक-इन अवधि होती है, जिसके दौरान निवेश ति धन परिपक्वता से पहले वापस नहीं लिया जा सकता है।

अंत में, माता-पिता बच्चे के नाम पर पीपीएफ खाता खोलकर अपने बच्चे के लिए पीपीएफ कटौती का दावा कर सकते हैं, लेकिन कोई भी निवेश निर्णय लेने से पहले बच्चे की उम्र, कर निहितार्थ और निवेश क्षितिज पर विचार करना महत्वपूर्ण है।

FAQ ON PPF:

What is PPF?

PPF stands for Public Provident Fund, which is a savings scheme offered by the Indian government. It is a long-term investment option that provides a fixed rate of interest and tax benefits.

Who is eligible to open a PPF account?

Any Indian citizen who is 18 years or older can open a PPF account. Minors can also open an account with the help of their parents or legal guardians.

How much can I invest in a PPF account?

The minimum investment amount in a PPF account is Rs. 500, and the maximum amount is Rs. 1.5 lakh per financial year.

What is the current interest rate on PPF?

The current interest rate on PPF is 7.1% per annum, which is compounded annually.

What is the tenure of a PPF account?

The tenure of a PPF account is 15 years. After 15 years, the account holder can either withdraw the entire amount or extend the account for a period of 5 years.

Is there a penalty for premature closure of a PPF account?

Yes, there is a penalty for premature closure of a PPF account. If the account is closed before the completion of 5 years, a penalty of 1% is charged on the interest earned.

Are there any tax benefits associated with PPF?

Yes, investments in PPF are eligible for tax benefits under Section 80C of the Income Tax Act. The interest earned and the amount withdrawn at maturity are also tax-free.

Can I transfer my PPF account from one bank/post office to another?

Yes, you can transfer your PPF account from one bank/post office to another. The transfer process is simple and can be done by submitting a transfer application.

Can I take a loan against my PPF account?

Yes, you can take a loan against your PPF account. The maximum loan amount is 25% of the balance in the account at the end of the second year preceding the year in which the loan is taken.

Can NRIs open a PPF account?

No, NRIs are not eligible to open a PPF account. However, if an individual opens a PPF account while they are a resident of India and later becomes an NRI, they can continue to hold the account until maturity.

Author : Uttam Bisht

14 February, 2024 | 11:32 PM

Mr. Uttam Bisht is a partner with the Delhi Branch of the firm. He has more than 8 years of experience and specializes in Statutory Audit. Expertise in Tax audit of various enterprises. Extpertise internal audit of Private enterprises. Audit planning through business understanding, preliminary analytical procedures, determining materiality levels, and preparation of audit program and pre-audit checklist . He is well conversant with the auditing standards issued by ICAI. .

Tags

Recent Blogs

28 May, 2026 | 04:34 PM

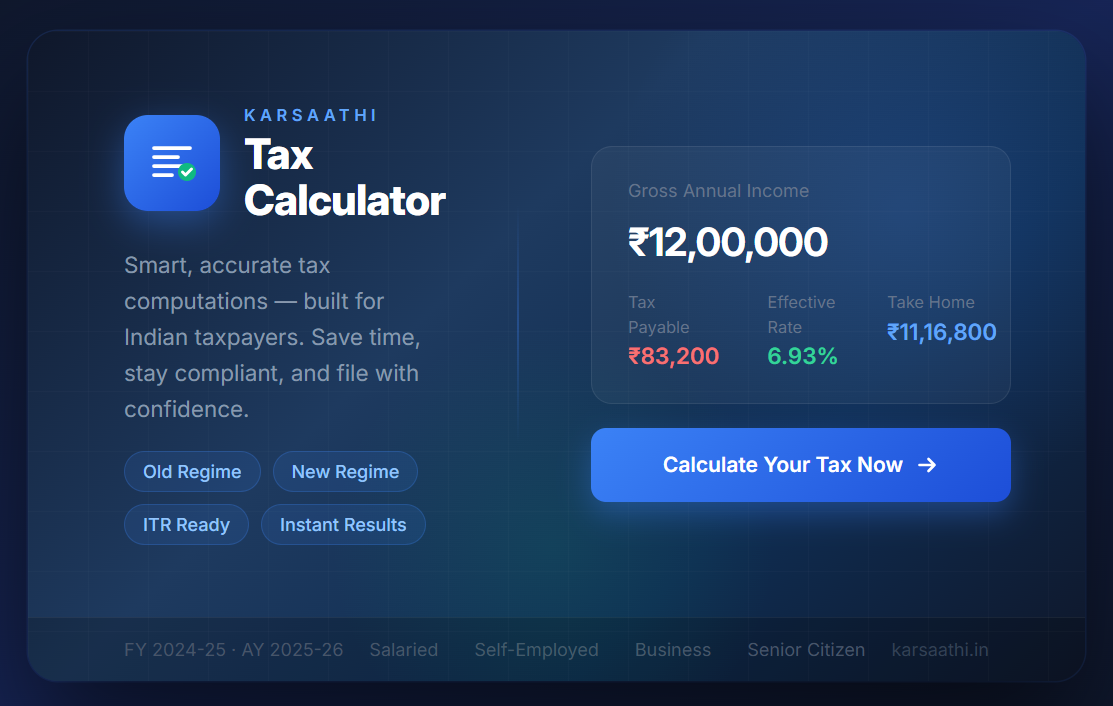

Karsaathi Income Tax Calculator

26 May, 2026 | 06:04 AM

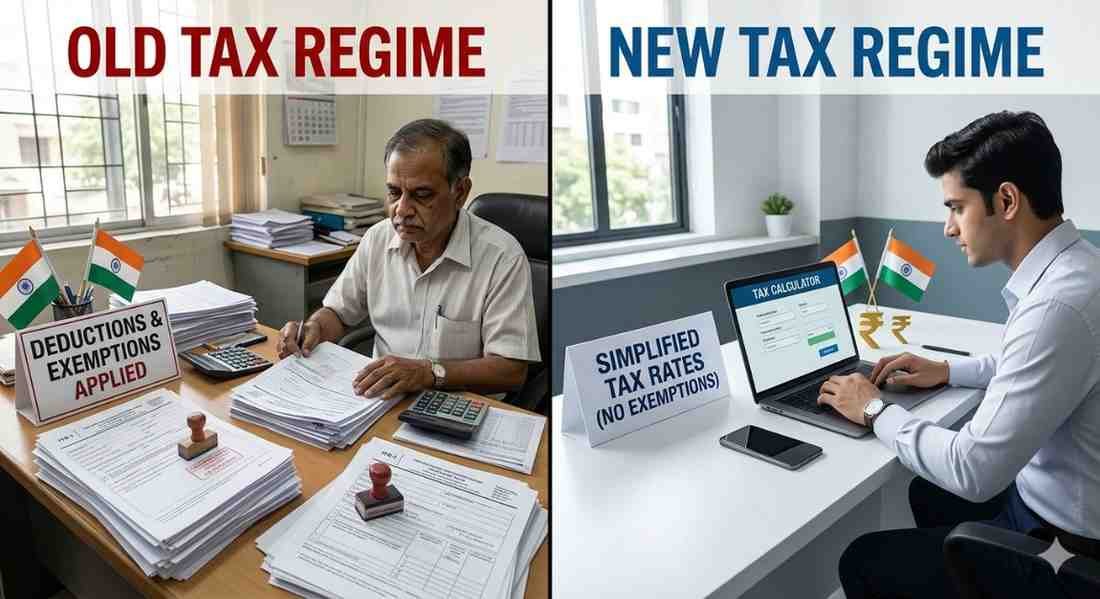

New vs Old Tax Regime Calculator

06 February, 2026 | 07:28 AM

Decoding Union Budget 2026

13 May, 2025 | 07:42 AM

Top 5 Tips for Filing ITR 4 Easily

08 May, 2025 | 01:09 AM

Simple Guide to Filing ITR1 Sahaj

30 April, 2025 | 05:51 AM

Mortgage Rates Today

Popular Blogs

14 February, 2024 | 11:43 PM

Top 15 ITR Filing Documents

21 March, 2024 | 12:29 AM

The Road to Financial Freedom: Leveraging Tax Services for Long-Term Success

13 May, 2025 | 07:42 AM

Top 5 Tips for Filing ITR 4 Easily

27 February, 2024 | 11:20 PM

Why Filing ITR with No Income is Smart

14 February, 2024 | 11:39 PM

21 Ways to Save Tax From Salary

10 October, 2024 | 10:15 PM